深圳商报·读创客户端记者 马强开yun体育网

4月2日,港交所官网信息露馅,因上次招股书失效,已在上交所科创板上市(代码688337)的普源精电科技股份有限公司(以下简称普源精电)再次递表港交所。

招股书露馅,普源精电是中国内地起始的电子测量仪器公司,领有先进的期间实力和遍布公共的雄壮邦畿。凭证弗若斯特沙利文的贵府,公司是中国内地最大的电子测量仪器供应商,按收益计,于2024年在公共排行第八。公司通过“RIGOL”品牌,为90多个国度及地区向上100,000名末端客户提供奇迹,通过在硬件、软件及算法方面的捏续冲破,公司已建立自研中枢期间平台,并开导起始电子测量企业的地位。

市集机遇方面,凭证弗若斯特沙利文的贵府,于2024年,公共电子测量仪器及惩处有策划市集规模达到约东谈主民币1,100亿元,瞻望将看护强盛势头,2029年的复合年增长率瞻望为8.6%,达约东谈主民币1,700亿元。

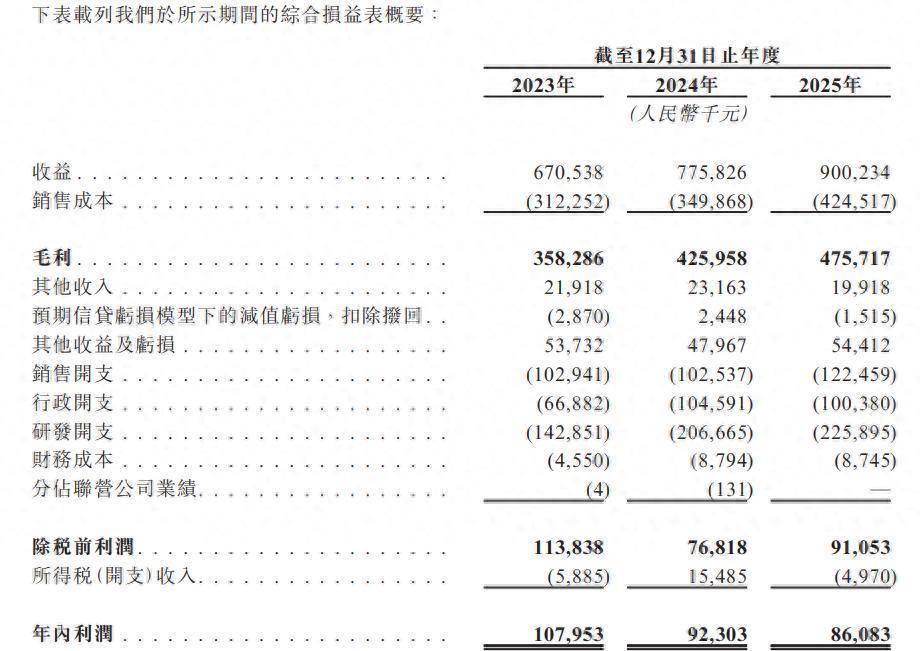

招股书露馅,公司的收益由2023年的东谈主民币6.71亿元增至2024年的东谈主民币7.76亿元、再增至2025年的东谈主民币9亿元,主要乃由于销量正经增长、中枢产物线得手推出新产物及惩处有策划业务的扩张。于2023年、2024年及2025年,公司分袂录得纯利东谈主民币1.08亿元、东谈主民币0.923亿元及东谈主民币0.861亿元,衔接两年下跌,主要原因是公司扩大了业务及运营,并在快速增长的市集上捏续投资研发算作,导致销售用度及研发用度增多。

公司的毛利率由限制2024年的54.9%下跌至2025年的52.8%,主要由于槟城坐蓐中心于2024年下半年投产,导致制变资本增多以及径直材料价钱高潮。

就风险身分,普源精电在招股书顶用了不少篇幅作念了指示,其中包括以下方面:

策划历史或然能反应将来事迹

自建树以来及于往绩期间,公司的业务捏续增长及扩张,但公司净利润由2023年的东谈主民币1.08亿元减少至2024年的东谈主民币9230万元,再进一步减少6.7%至2025年的东谈主民币8610万元。公司将来的盈利才略将取决于多种身分,包括业务扩张、产物组合、公司的产物及惩处有策划发扬、原材料价钱、折旧与摊销、竞争状貌、客户偏好以及宏不雅经济及监管环境。公司的净利润日后可能因为增长放缓或推出新产物的研发开支等开支增多而减少,且公司无法保证公司将来将能录得预期的盈利。

进一步拓展国外业务风险

公司在中国内地、好意思国、德国、日本、香港、新加坡、韩国及马来西亚设有营运附属公司。限制2025年12月31日,公司的销售已笼罩公共向上90个国度及地区,向公共向上100,000名末端客户提供产物及惩处有策划。于2023年、2024年及2025年,公司的国外售售分袂约为东谈主民币2.580亿元、东谈主民币2.741亿元及东谈主民币3.173亿元,占公司的总收益分袂约38.5%、35.3%及35.2%。跟着公司拓展国外业务,公司可能面对多种风险。倘公司无法有用幸免或减弱该等风险,公司在国际市集的拓展才略将会受损。此外,公司的国际业务或或然能达成或看护盈利,继而可能对公司的业务、财务气象、策划事迹及出息变成要紧不利影响。

投资研发大或然带来预期恶果

公司所处的行业属于期间密集型,期间发展赶快。公司当年在研发方面参加巨大。于2023年、2024年及2025年,公司的研发开支分袂为东谈主民币1.429亿元、东谈主民币2.067亿元及东谈主民币2.259亿元,分袂占相应期间收益的21.3%、26.6%及25.1%。研发算作实质上具有概略情味。概不保证公司将能捏续达成期间冲破并得手将其买卖化。因此,公司在研发上的无数参加可能无法产生相应效益。倘公司的研发未能跟上最新期间发展,公司的竞争地位将会下跌。

原材料价钱波动风险

公司的产物原材料主要包括IC芯片、电子元件、结构件、印刷电路板、露馅器等扶植材料。原材料的供应情况及价钱变化,可能对公司的策划事迹变成要紧影响。于2023年、2024年及2025年,原材料资分内别占销售资本的72.3%、67.8%及72.5%。公司的主要原材料的现存或预期供应可能因多种公司无法适度的身分出现波动,包括但不限于原材料市集资源的供应、市集需求、潜在炒作、行业荡漾、当然灾害偏执他身分。公司无法保证公司将来不会碰到价钱波动,继而可能会对公司的坐蓐资本及策划事迹变成要紧不利影响。

商誉发生减值风险

限制2024年12月31日及2025年12月31日,公司录得东谈主民币3.222亿元的商誉,该金额主要来自于2024年收购耐数电子集团。商誉的价值乃基于管制层作出的一系列假定。倘其中任何假定未能达成,或公司的业务发扬未能与该等假定相符,公司可能需要对商誉作出要紧撇销并计纲目紧减值赔本。任何大额的无形钞票减值均可能对公司的策划事迹及财务气象变成要紧不利影响。倘公司判定商誉发生减值,公司的策划事迹及财务气象可能受到不利影响。

来自客户的信贷风险

限制2023年、2024年及2025年12月31日,公司的应收账款偏执他应收款分袂为东谈主民币1.408亿元、东谈主民币1.65亿元及东谈主民币1.943亿元。于2023年、2024年及2025年,公司的贸易应收款项盘活天数分袂为65天、72天及73天。

倘客户的信贷气象恶化,或客户延伸付款向上其信贷期,或有无数客户因任何原因而未能全数结清公司的应收账款,公司可能会产生坏账用度,致使需计提坏账拨备,对公司的策划事迹及财务气象变成要紧不利影响。

审读:张家彭开yun体育网